728x90

소액 자동차사고, 보험처리 할까 말까? 이제는 고민하지 마세요!

민철 씨는 평소에 평행 주차에 자신이 있습니다. 그런데 실수로, 벽 쪽에 있던 바위를 못 보고 주차하는 바람에 안개등과 범퍼가 조금 파손되었습니다.

수리 업체에 문의한 결과 총 수리 비용은 40만원이라고 하는데요.

이 경우 보험처리를 하는 것이 나을까요? 아니면 보험처리를 하지 않고 민철 씨가 직접 수리 비용을 지불 하는 것이 나을 까요?

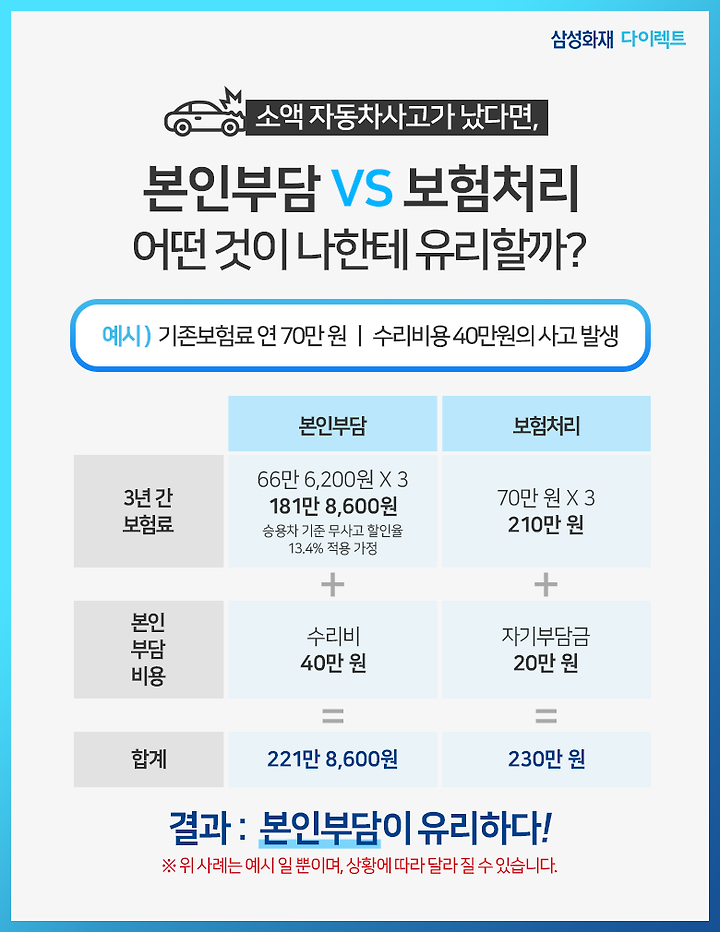

1. 소액 자동차사고 시, 보험처리가 유리할까? 본인부담이 유리할까?

단정지을 수는 없지만, 위 사례와 같은 소액사고라면 일반수리(수리비 자기부담)가 유리할 수 있습니다. 내가 보상 받은 수리비보다 자기부담금과 할증된 보험료의 합이 더 많을 수 있기 때문인데요.

첫 번째로, 자차보험 처리 시에는 자기부담금을 반드시 내야합니다. 자차보험을 통해 보험처리를 하려면 자차보험금의 20%(최소 5만원~ 최대 50만원)의 자기부담금을 부담해야 자차보험으로 보상을 받을 수 있습니다.

(자기부담금은 총 수리비와 물적할증기준금액, 자기부담금 비율 등에 따라 달라집니다.)

두 번째로 이전보다 보험료가 오르거나 무사고 할인 혜택을 받지 못할 수도 있기 때문입니다.

자동차보험의 사고건수요율에 따라 3년간 1건의 소액사고라도 있다면, 할증이 되어 보험료가 오를 수 있습니다.

뿐만 아니라 그 동안 무사고 운전자였다면 다음 갱신부터 무사고 할인 혜택을 받지 못해 보험료가 인상될 수 있기 때문에 내가 보상 받은 수리비보다 할증된 보험료가 더 많을 수 있습니다.

-

민철씨의 경우는 따져보니 본인부담이 더 유리했습니다.

2. 판단하기 어렵다면 '보험처리 할까말까' 서비스를 활용하세요!

'★알아야 산다★' 카테고리의 다른 글

| 자동차 하부 녹 방지 위한 겨울철 세차 요령은? (0) | 2020.02.17 |

|---|---|

| 운전하면서 연 60만원 버는 TIP 9가지 (0) | 2020.02.14 |

| 속도위반, 카메라 앞에서만 속도 줄이면 되는 거 아니에요? (0) | 2020.02.05 |

| "그냥 두면 큰일 나요" 이 경고등 뜨면 바로 정비소 달려가세요 (0) | 2020.01.08 |

| "月10만원 저축, 1440만원 주는 통장"..꼭 챙겨야 할 '워라밸' 10가지 (0) | 2020.01.04 |